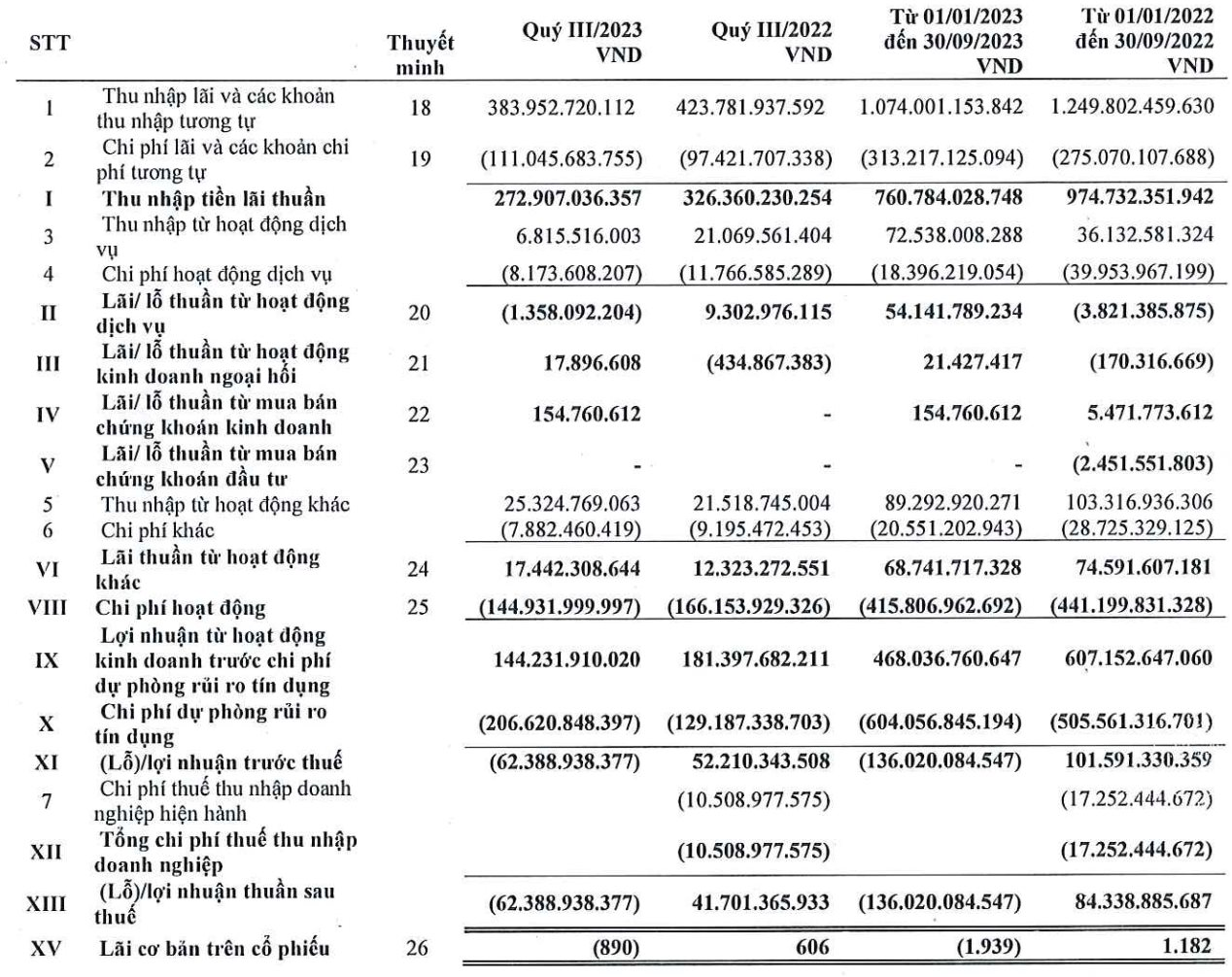

Công ty Tài chính Cổ phần Tín Việt (VietCredit, TIN) vừa công bố BCTC quý 3/2023 với kết quả tiếp tục thua lỗ. Cụ thể, thu nhập lãi thuần của TIN trong kỳ giảm 16% xuống còn gần 273 tỷ đồng. Thu không đủ bù chi phí khiến Công ty lỗ thuần dịch vụ hơn 1 tỷ đồng.

Ở các mảng khác, TIN ghi nhận lãi trở lại từ hoạt động kinh doanh ngoại hối (cải thiện so với mức lỗ cùng kỳ), phát sinh khoản lãi đầu tư chứng khoán 155 triệu và thu nhập khác hơn 17 tỷ.

Dù vậy, khấu trừ chi phí, TIN bất ngờ lỗ ròng đến 62 tỷ đồng, trong khi quý 3/2022 vẫn lãi hơn 52 tỷ. Nguyên nhân được biết do Công ty tăng mạnh trích lập dự phòng rủi ro tín dụng lên gần 207 tỷ đồng, tăng 60% so cùng kỳ.

Theo TIN, trong kỳ phải tăng chi phí trích lập dự phòng do ảnh hưởng việc phân loại nợ kéo theo từ các tổ chức tín dụng khác sau khi cập nhật CIC. Mặc dù đa số khách hàng vẫn trả nợ cho VietCredit nhưng Công ty phải tuân thủ việc phân loại nợ và trích lập dự phòng theo quy định của Ngân hàng Nhà nước Việt Nam (NHNN).

Lũy kế 9 tháng đầu năm, TIN lỗ ròng hơn 136 tỷ đồng. Năm 2023, TIN đặt mục tiêu lợi nhuận trước thuế gần 107 tỷ đồng, tăng 41%. Với mức lỗ hơn 136 tỷ đồng sau 9 tháng, Công ty còn cách khá xa kế hoạch trình ĐHĐCĐ.

Tính đến thời điểm 30/9/2023, tổng tài sản của TIN đạt hơn 6.472 tỷ đồng. Trong đó, dư nợ cho vay khách hàng chiếm phần lớn với 3.826 tỷ đồng. Ngược lại, tiền gửi của khách hàng (chủ yếu là tiền gửi của các tổ chức kinh tế trong nước) và phát hành giấy tờ có giá (chứng chỉ tiền gửi) lần lượt giảm 20% và 31% so với đầu năm, xuống còn 336 tỷ đồng và 2.534 tỷ đồng.

Đặc biệt, nợ xấu của TIN tăng mạnh 65% so với đầu năm lên hơn 868 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 28% lên 298 tỷ đồng và nợ nhóm 4 (nợ nghi ngờ) gấp 2,3 lần, lên gần 538 tỷ đồng.

Dư nợ cho vay khách hàng giảm trong khi nợ xấu tăng cao khiến tỷ lệ nợ xấu tăng từ 11,88% lên 20,45%. Tỷ lệ bao phủ nợ xấu giảm từ 53,3% xuống còn 48,3%.

VietCredit là một trong số ít công ty tài chính niêm yết trên sàn, có tiền thân là Công ty Tài chính Cổ phần Xi măng (CFC) thành lập ngày 29/5/2008 với vốn điều lệ ban đầu là 300 tỷ đồng. Ba cổ đông sáng lập của công ty là Tổng Công ty Xi măng Việt Nam (Vicem), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) và Tổng Công ty Thép Việt Nam (VNSteel) chiếm 61,5% vốn điều lệ.

Công ty tài chính tiêu dùng này được mong chờ sẽ tạo ra sự đột phá khi cơ cấu cổ đông ngoài Vietcombank còn có Ngân hàng TMCP Bản Việt (nắm 4,96% vốn năm 2016) và Công ty Quản lý Quỹ đầu tư chứng khoán Bản Việt (nắm 4,96% vốn năm 2016).

Đến tháng 5/2018, Công ty chính thức tham gia vào thị trường tài chính tiêu dùng. Ngày 18/6/2018, NHNN đã cấp đổi giấy phép thành lập và hoạt động cho Công ty tài chính cổ phần Xi Măng. Theo đó, công ty đổi tên thành Công ty Tài chính Cổ phần Tín Việt (VietCredit Finance Company), đồng thời tăng vốn điều lệ lên gần 688 tỷ đồng.

Vào năm 2021, các cổ đông sáng lập và định chế tài chính trên đã thoái toàn bộ vốn khỏi VietCredit, chỉ còn lại Vicem.

Tính đến cuối năm 2022, vốn điều lệ của VietCredit là hơn 701 tỷ đồng. Trong đó, Vicem là cổ đông lớn duy nhất nắm giữ hơn 10 triệu cổ phần tại VietCredit, tương đương tỷ lệ sở hữu 14,31% vốn công ty. 85,41% vốn cổ phần còn lại thuộc về 108 cổ đông khác, đều là cổ đông cá nhân trong nước.